原标题:21独家|容许估值腾挪术迭代开云kaiyun.com,“开卷考”锁定收益打榜

21世纪经济报谈 周炎炎 吴霜

“冲着6%的年化收益买进去,收尾只拿到1来源的收益率。”

旧年以来,不少银行容许投资者一经渐渐坚忍到“容许刺客”的存在,金融监管部门也箝制或叫停了平滑相信、容许壳居品“打榜”、收盘价估值、自建估值模子等绕开“资管新规”的操作花样。

关联词容许子公司盲目追赶规模的心态并未饱胀调动,部分容许子公司研发出新的“打榜玩法”。现时,一种较为盛行的形势是,通过相信专户T-1估值花样进行容许居品间收益的腾挪,包装出收益率超高的“打榜”居品引流和召募资金,而施行产生收益的“老居品”对应的客户则得不到应有的收益,以至这些“老居品”会被用于相接投资耗费,导致投资者之间的抵拒正。

这反应出行业“规模情结”下容许公司不正大竞争作念法迭出。这种作念法的危害,一是对客户产生抵拒正对待,有些客户我方的资金产生的收益却被“导入”没买过的“壳居品”;二是形成辗转宣传,客户购买容许居品时明明看到的是5%以上的过往收益率,但我方脱手之后这只居品就像是“加快折旧”同样豪恣“掉价”,最终得手的只须1%-2%的年化收益率,一朝客户发现居品不足预期,往往激发客诉。

容许居品果然不错“开卷考”

当你新购入一只基金,买入净值是如何打算的?

一般来说,淌若是本日15:00前提交申购,就按本日收盘后公布的净值打算份额;本日15:00后或非交游日提交申购,顺延至下一个交游日的收盘净值打算。也便是说,估值最早是按照T+0打算,你在申赎的时候是不知谈按照什么价钱成交的,而是否能有收益主要看下一个交游日的行情,收益亦然未知的。

这便是基金的申购和赎回中的“未知价”原则,即申购和赎回以请求当日收市后的基金份额财富净值为基础打算其买入的基金份额或卖出所得回的金额。因此,投资者在当日交游工夫交易基金时,只知谈上一日的基金份额财富净值,并不知谈当日交游的确切价钱。

为何弃取“未知价法”?这是为了幸免投资者证据当日的证券商场情况决定是否交易,而对其他基金握有东谈主的利益形成不利影响。

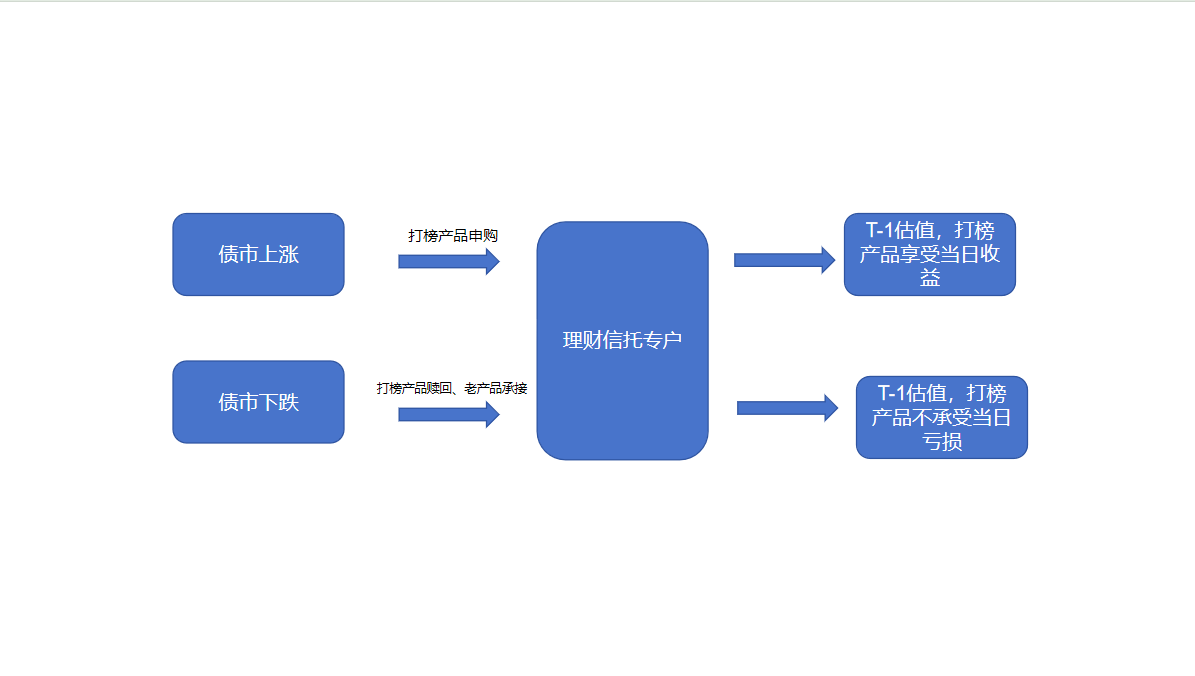

比较于较为措施的基金业,银行容许借助银信合营却不错终了“开卷考”。21世纪经济报谈独家了解到,银行容许通过相信去交易债券或者二级债基,最近很流行的一种方针是用“已知价”去申赎。

具体怎样操作呢?容许子公司的投资司理在明明看到了当日商场涨跌的情形下,用相信T-1的净值证据份额,也便是用前一日的收盘价净值来打算申赎价钱。

“这么作念的克己是,不错享受商场高涨、阴私大跌。假如今天债市高涨,相信专户净值会高涨,今天容许居品申购相信专户就不错立马享受高涨带来的收益,容许投资司理就不错让我方念念要打榜的居品进去申购享受这个收益。但是淌若债市今寰球落,容许投资司理本日赎回这个居品,由于弃取的是T-1的估值,就不错在居品净值层面遁藏本日一经产生的耗费。”一位股份制银行容许投资司理默示。

那么谁在“已知价”的前提下相接了施行发生的耗费呢?

此前,21世纪经济报谈曾屡次报谈,银行容许习用“养壳居品”来进行收益率“打榜”,通过多样形势腾挪收益给一些刚刊行不久、居品规模超小的容许居品(当年只须几百万的资金规模),只需要未几的收益,再进行年化,就不错快速养成年化收益高达5%-15%的居品。当这些居品高居各样收益名次榜榜单,住户的投资资金涌入,由于居品规模快速推广,这个居品的收益率良晌掉头下滑,最终滑落到1.5%-2%的水平,真确实“泯然世东谈主”。

这些居品收益率下滑之后就成了投资司理口中的“老居品”,不但不会倾注好多心力去爱戴净值增长,有些投资司理反而会把老居品投向的一些优质财富腾挪给新发的“壳居品”,以至多样形势把其产生的收益腾挪给新发打榜小居品。

是以,上述问题的谜底不言自明,便是这些规模较大的“老居品”,恰是由于规模大,相接耗费后净值波动也不会高出领悟,客户端并不可实时发现“猫腻”。

“本色上是把非打榜的老居品的收益,通过相信专户T-1估值,倒腾给打榜的、规模小的新址品。”上述股份行容许子公司东谈主士默示。

还有容许公司东谈主士对21世纪经济报谈默示,淌若容许子公司通过相信打算直投债券,按照T-1估值,不错多拿一天的收益;淌若通过相信申购二级债基,那么容许居品今天买入相信户,按照T-1估值,这个相信户又是按照更早一天二级债基收盘净值(一般当寰球午五六点公布)来估值,也便是T-2估值,“淌若T日下昼3点之后进行申购赎回,极限情况下,不错证据T-1和T日两天的基金涨跌幅进行收益腾挪,卡出两天的收益。”

谁是玩家?

“这种相信T-1估值的方针其实一直王人有,但此前并不是那么流行,仅仅本年倏得好多机构运转使用。”一位国有大行容许子公司东谈主士对记者默示。

这其华夏因有两个。一是旧年金融监管详细到容许子公司频繁通过平滑相信、收盘价、自建估值模子等花样去平抑居品波动,变相温和“资管新规”居品净值化的联系条件,导致居品掩盖风险。因此监管实时下发见知,逐个辞谢了上述作念法。比如关于自建估值的整改,监管机构在年头条件容许子在本年6月底完成一半,在本年年底之前完成沿路整改就业。因此容许子公司的收益腾挪和平滑失去了一些“魔法”,转而寻找新的形势温和。

第二个原因是,不同于旧年的债市红红火火,本年股债跷跷板效应领悟,债市波动加大,再加上容许所投资的入款财富收益率不才降,现时容许联系于公募基金等商场其他投资形势迷惑力下滑。而金融机构的“规模情结”未变,为了作念大规模或者保握规模,通过这种决策从老居品中腾挪收益,养壳居品就不错在债市阐扬好的时候高涨,在债市阐扬不好的时候不下落。最终让养壳居品在规模比较小的阶段功绩绝顶雅瞻念,向商场推出销售之后容易取得很好的后果。

一般来说,这种作念法腾挪的收益未几,不足觉得规模大的居品“削峰填谷”,但足觉得打榜“壳居品”作念高年化收益率。

据21世纪经济报谈记者了解,这一花样主要出当今容许和相信的合营中。上述股份行容许子东谈主士默示,券商和基金专户这方面如实没怎样参与,因为这些机构不乐意作念纯通谈业务,而且他们必须按照证券基金业的联系次第按“未知价法”进行申购赎回,不像相信公司有“T-1”估值的“暗门”。此外,相信一周不错五个就业日每天申赎,而基金只可一周申赎三天。此外,不论是在T日下昼三点前如故三点后,王人不错按照相信打算前一天净值申赎。

容许子关于通谈的依赖如实是有迹可循的,中国容许网数据显露,收尾2025年上半年末,容许财富建树中的委外投资(委外投资—左券形势+资管居品+基金)占比58.5%,相较2022年末的39.5%上升19个百分点,而径直投资的固定收益类财富占比则呈握续下降趋势。这其中有无数相信参与的身影。

另外一位国有大行容许子公司东谈主士默示,部分合规条件较为严格的容许子早已辞谢弃取T-1的估值形势,但是少数股份行仍然热衷于此。

“咱们早就辞谢用已知价钱作念著作了,”上述国有大行东谈主士称,从施行的运用来看,“这种形势不如之前的自建估值好用,”他坦言,“不外,淌若一定要拿到一个很高的兑付收益率,这种操作如故少不了的”。

“咱们直投业务比较多,通过相信去投债和债基的比较少,在估值体式上合规风控条件高,不怎样参与刻意作念高收益率打榜,因此这两年在业务份额上也吃了不少亏,眼看着好些银行容许子公司功绩情随事迁。”另一位国有大行东谈主士默示。

一位相信东谈主士默示,这种多套一天利的作念法如实在相信业时有发生,但不是每乡相信公司王人作念这项通谈业务,他方位的公司就不作念。

概述记者了解到的多方行业观念来看,通过相信“T-1”估值的方针也有“劣币拆伙良币”的效应,哪家公司的合规风控更偏向于业务发展,哪家就用得多,赚钱也多,哪家公司更偏向于慎重发展,就会在居品和规模榜单中不休“千里降”。

容许行业需要去“虚火”

多位行业东谈主士指出,这种打榜居品的高收益不是来自于投资司理的投研智商,而是来自于居品间收益倒腾。容许子公司歪曲的规模追求,导致行业内卷比以往更严重,无数规模绝顶小的居品握续新发并推向商场,居品数目越来越多,投资司理居品处理只数绝顶多,无法专注于进步投研智商,而是把工夫元气心灵花在了不休新发打榜居品和腾挪收益上。

“几个东谈主的投资团队要管七八十只以至上百只居品,怎样可能作念到细致化处理?”这是21世纪经济报谈记者时常听到的行业反馈。

而这种“规模情节”对容许公司本身而言,也成为越来越千里重的累赘。一位银行容许东谈主士基于其行业不雅察对记者默示,相较以往,行业出现一个新的表象,那便是一些大规模的容许公司,在利润增长上反而呈现出更大的压力,“这阐述银行容许公司为了规模付出的代价越来越腾贵,进一步说,容许公司距离真实的资管文化如故有差距。”

自从资管新规2018年收效,容许子公司一直在养殖多样平滑净值、作念高收益打榜的“魔法”,包括2020年运转的通过买入成本法估值、2022年的自建估值模子、收盘价估值,以及通过保障资管“短投长”,乃至当今的相信“T-1”估值。为何“魔法”屡禁不啻,是因为容许子公司老是难以放手规模情结,老是念念着“法不责众”,老是荣幸但愿能不才一次监管“限期整改”的命令之前,抢着速即把业务规模作念大。

用“T-1”估值的危害,一是形成客户之间的抵拒正,一些购买老居品的客户耐久只可收到偏低的居品收益,是以常感到我方遭受了“容许刺客”。南财容许通数据显露,收尾2025年10月30日,容许公司揣测存续3905只(含不同份额)3月以内(含)期限的公募纯固收居品。在有好意思满净值暴露的2970只居品中,近6月平均净值增长率为0.87%。折算成年化,这才1.7%的收益率。收益率低并作假足是因为债市的波动,而是我方应得的部分收益被腾挪给了别东谈主握有的居品。部分投资司理默示,这部分可能还触及谈德风险。

二是导致投资行为、商场资金更短期化。好多看似高收益的居品一朝买入就收益暴跌,投资者被动顺应“快进快出”,反过来敛迹容许公司的投资行为,没法进行“价值投资”而疲于搪塞客户申赎,而现时本钱商场高质料发展需要的是“长钱”。

三是涉嫌诈骗投资者。打榜居品收益率过高,导致投资者对居品期待值高,最终却通过腾挪收益让投资者只可看到高收益却拿不到。

“如故但愿监管简略拉平圭臬,保证商场的平正,对离别规的作念法赐与处罚”,多位资管业东谈主士命令。

(本报记者余纪昕对此文亦有孝敬)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:秦艺 开云kaiyun.com