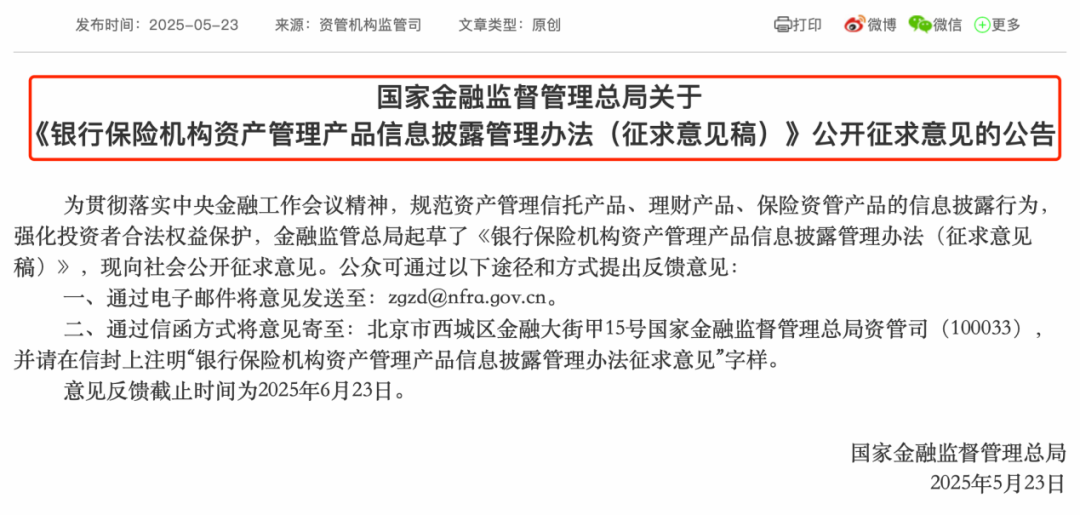

【导读】金融监管总局发布《银行保障机构钞票处分产物信息袒露处分想法(征求见识稿)》

5月23日晚间,国度金融监督处分总局(以下简称金融监管总局)发布了《银行保障机构钞票处分产物信息袒露处分想法(征求见识稿)》(以下简称《想法》),系统模范了钞票处分信赖产物、接待产物、保障资管产物的信息袒露举止,推动同类业求实行调解监管模范,强化投资者正当权利保护。

《想法》共六章三十五条,全面掩盖资管产物召募、存续、间隔各花式,督促机构严格履行信义义务,充分保障投资者的知情权和遴荐权,让产物销售“看得清”,让产物风险“厘得清”,让产物收益“算得清”。

开荒资管产物全人命周期信披条款

造成“1+3”信息袒露法则体系

金融监管总局推敲司局负责东谈主谈到《想法》出台的布景,面前,钞票处分信赖产物、接待产物、保障资管产物均无罕见的信息袒露监管轨制,现行条款散布在不同轨制中,存在模范不十足一致等问题,亟需构建相宜三类钞票处分产物本性的信息袒露轨制,调解监管法则,强化信息袒露举止监管。

这次发布的《想法》共六章三十五条,对三类产物的信息袒露举止进行了系统模范,全面掩盖产物召募、存续、间隔各花式。比如第三章对钞票处分产物信息袒露的条款,分为产物召募信息袒露、产物如期信息袒露、产物临时信息袒露和产物间隔信息袒露四节,全面模范了钞票处分产物全人命周期信息袒露条款。

推敲司局负责东谈主示意,《想法》按照钞票处分产物质命周期,对召募、存续、间隔各花式进行全面模范,指点行业将信息袒露融入业务全流程,收场产物情况“三清”。

在产物召募花式,要点模范了产物阐发书、合同、风险揭示文献、托管公约、刊行公告(或回报)等内容,明确功绩比拟基准条款,让产物销售“看得清”;在产物存续花式,要点模范了如期回报袒露内容,条款确凿准确全面袒露过往功绩,强化紧要事项实时袒露,让产物风险“厘得清”;在产物间隔花式,条款到期公告和计帐回报袒露收费情况和收益分派情况,让产物收益“算得清”。

推敲司局负责东谈主还示意,一方面,分离公募和私募产物条款。筹商到公募产物面向不特定平庸公众,投资者门槛、专科学问和风险承受能力举座相对较低,对其信息袒露总体条款更严,袒露内容更多,以耕作透明度;对私募产物则参考同行监管试验,在基本袒露条款以外,尊重合同商定。

另一方面,执续完善后续自律条款。《想法》明确,在罢职信息袒露总体原则和基本条款的前提下,关系行业协会和产物登记机构应当聚拢三类产物各自本性作出细化限定,造成“1+3”信息袒露法则体系。

信息袒露八种“不得有”举止

不得单方面夸大过往功绩

值得留神的是,《想法》第八条限定,钞票处分产物信息袒露不得有八种举止,包括失误纪录、误导性禀报大致紧要遗漏;违章答允收益大致承担耗费;对投资功绩进行揣度;接纳不具有可比性、平正性、准确性的数据开首和步调进行功绩比拟;对私募产物信息进行公开袒露大致变相公开袒露;谩骂其他产物、产物处分东谈主、托管机构或销售机构;登载任何当然东谈主、法东谈主和作恶东谈主组织的祝颂性、迎阿性或保举性笔墨;等等。

《想法》第十三条限定,钞票处分产物不错不袒露功绩比拟基准。产物袒露功绩比拟基准的,应当阐发功绩比拟基准的遴荐原因、测算依据或计较步调,要点反应功绩比拟基准与投资战略、底层钞票和关系金融商场进展的关系,并以翔实笔墨提示投资者“功绩比拟基准不是预期收益率,不代表产物的当年进展和内容收益,不组成对产物收益的答允”。

《想法》第十六条对固定收益类、权利类、商品及金融繁衍品类、搀杂类等不同类型的产物,提倡了不同的信息袒露条款。比如固收类产物,应当袒露产物投资债券濒临的利率、汇率等商场风险以及债券价钱波动情况,以及产物投资的每笔非模范化债权类钞票的融资客户、技俩称呼、剩余融资期限、到期收益分派、来往结构、担保情况、投资金额及风险情状等。

在功绩袒露方面,《想法》第二十条限定,过往功绩的袒露应当罢职褂讪性和内在逻辑一致性原则,不得松驰变更袒露法则。不得单方面夸大过往功绩,不得通过遴荐性袒露部分技艺段数据等面貌夸大过往功绩,不得松驰变更袒露法则,不得对同类产物适用显着不同的袒露法则。

据了解开云kaiyun官方网站,《想法》拟将实行技艺设定为矜重发布后半年傍边,以便银行保障机构妥当激动产物文本修改、系统校正对接等责任。